2026 年奧巴馬健保開放登記期重點提醒

分享到微信

請掃描以上二維碼

【安穩保險楊德清】從 APTC 補貼、貧困線、MAGI 到 HSA 補貼最大化,本文將詳細講述。

開放登記期:2025 年 11 月 1 日 至 2026 年 1 月 15 日

適用地區:全美 Marketplace(healthcare.gov)

親愛的朋友們,大家好!現在正值 2026年ACA(俗稱“奧巴馬健保”)開放登記期。

在我們協助客戶注冊登記,選擇保險計劃的過程中,發現了許多值得注意的趨勢與技巧。這篇文章將幫您一文看懂:

✅ 補貼規則 (APTC)

✅ 貧困線 (FPL) 標准

✅ 收入計算 (MAGI)

✅ 如何通過 HSA 節稅與優化資格收入

① 相同,年齡大者“補貼潛力”更高

在 Marketplace (保險交易所)中,Advance Premium Tax Credit (APTC) 的計算公式爲:

APTC=基准銀級保險計劃保費 - (MAGI x 您應負擔的收入比例)

基准銀級計劃 (Benchmark Silver Plan) 保費

− 您應負擔的收入比例(Applicable Percentage of Income)

同等收入下,年齡越大 → 基准保費越高 → 補貼金額可能越多。

溫馨提示: 補貼金額仍會因地區、家庭人數、保險公司定價不同而變化。

② 保費上漲 + 醫療網絡縮小

2026年起,多數州 Marketplace 計劃保費平均上漲 18 %–30 %。

保險公司爲控制成本,對網絡醫院、專科及藥物目錄均有調整。

選計劃時請注意:

✅ 常用醫生、醫院是否在網絡內;

✅ 處方藥是否包含在 Formulary 內;

✅ 網外費用 (out-of-network) 及 自付上限 是否過高。

③ 2026 年補貼資格:嚴格執行 100 %- 400 % FPL

根據 ACA 原始法案,只有家庭收入在 100 %- 400 % FPL 之間才可獲得 APTC。

臨時的 ARPA 與 IRA “增強補貼” 將在 2025 年 12 月 31 日結束。

自 2026 年起,超過 400 % FPL 將不再享受補貼。

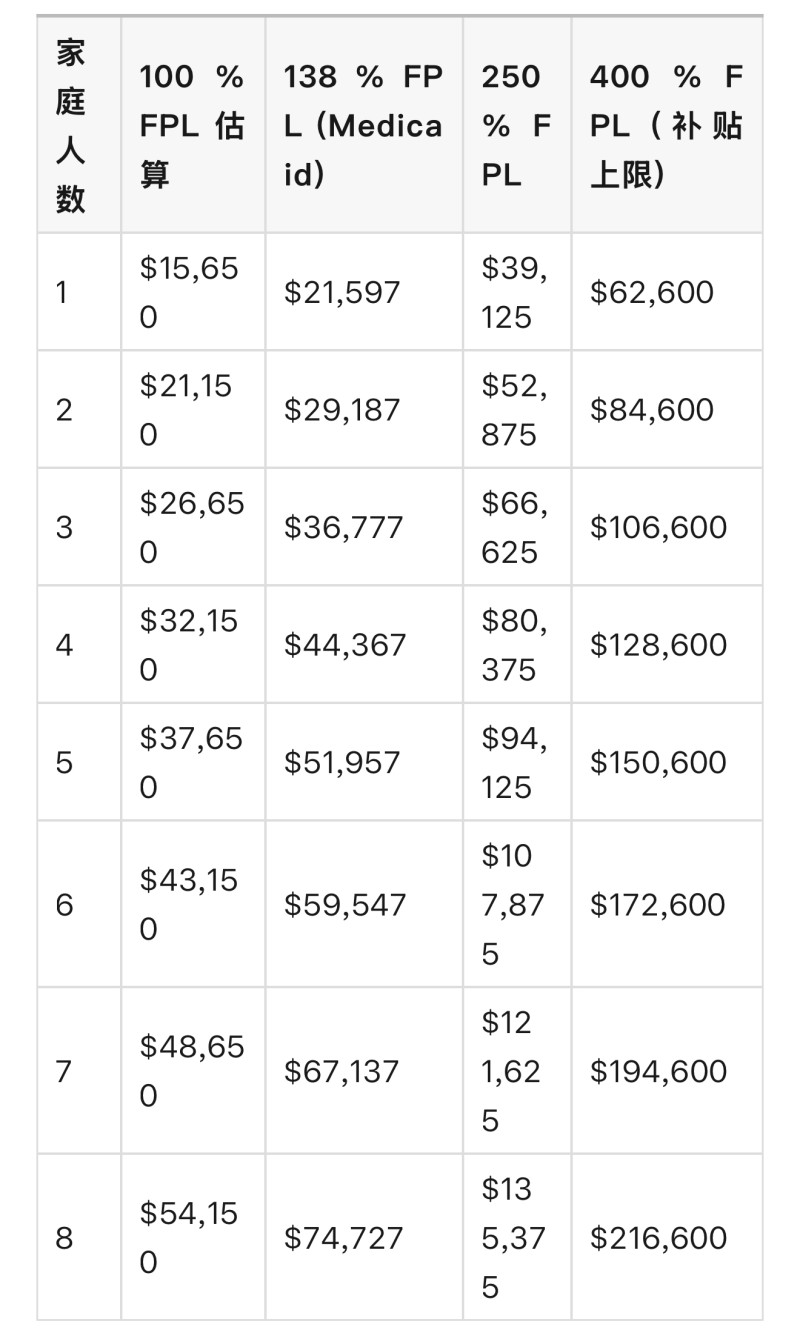

2025 年聯邦貧困線(FPL)參考表(2026年補貼所參考,因2026年貧困線2026年1月才能公布)

(適用于 48 個州與 DC;阿拉斯加、夏威夷略高)

📘 說明:

• 每多 1 名家庭成員,約增加 $5,500 (100 % FPL 基數)。

• 138 % 爲 Medicaid 擴展州的成人參保線;400 % 爲 ACA 補貼上限(增強補貼不延長,2026 年起生效)。

例:四口之家 $60,000 ÷ $32,150 = 187 % FPL → 符合補貼資格。

④ MAGI 是決定補貼的關鍵

MAGI (Modified Adjusted Gross Income) = 政府用來判定補貼資格的標准收入。

計算公式:MAGI = AGI + 免稅利息 + 非應稅社會保障福利 + 外國收入豁免

解釋:

• 免稅利息 (如市政債券) 雖不繳稅,但體現支付能力 → 要加回。

• 非應稅 Social Security 收入 → 同樣反映可支配收入。

• 國外免稅收入 → 也須計入。

• AGI (Adjusted Gross Income) 含工資、自雇、投資收益,已減去退休金、HSA 繳費等扣項。

MAGI 通常略高于 AGI,代表“您真實的可支配收入”。

示例:

AGI $48,000 + 免稅利息 $500 + 社保 $1,200 → MAGI = $49,700。

⑤ 收入略高者的“補貼策略”:用 HSA 合法降低計算收入並節稅

對于收入接近或略高 400 % FPL 的家庭,可通過 HSA (Health Savings Account) 降低 MAGI 、節稅並保持補貼資格。

HSA 叁大優勢

1️⃣繳款可稅前抵扣,直接降低 MAGI;

2️⃣ 賬戶收益免稅增長;

3️⃣ 用于合格醫療支出取款免稅。

須參加符合 HDHP(高起付額健康計劃) 的保險後方可開立。

2026 年 HDHP 標准:

• 單人計劃 Deductible ≥ $1,700;

• 家庭計劃 Deductible ≥ $3,400;

• 年度自付上限(Out-of-pocket maximum) ≤ 單人 $8,500 / 家庭 $17,000。

2026 年 HSA 年度最高繳款額:

• 單人 → $4,400

• 家庭 → $8,750

• 55 歲以上 → 額外 $1,000 追補。如果配偶也年滿 55 歲,且配偶沒有自己的 HSA,則家庭可額外繳款 $2,000。

繳入 HSA 的金額可從 MAGI 中扣除,有時能 讓收入降回 400 % FPL 以下,從而重新符合補貼資格。

保存發票很重要!

每次用 HSA 支付醫療費,請務必保留收據與賬單。

年底 HSA 銀行會發 Form 1099-SA / 5498-SA 明細,IRS 若審核,會要求憑票證明支出屬“合格醫療用途”。

⑥ 如何選計劃(含官網步驟)四步選計劃:

1️⃣ 估算全年收入與家庭人數;

2️⃣ 確認 APTC 資格與補貼範圍;

3️⃣ 比較 Bronze / Silver / Gold / Platinum 四級計劃;

4️⃣ 核查醫生、醫院與藥物目錄是否在網絡內。

在 www.healthcare.gov上查計劃

1️⃣ 打開網站點擊 “See plans & prices”;

2️⃣ 輸入郵政編碼 ZIP Code;

3️⃣ 填寫家庭成員、年齡、預計年收入(含 MAGI);

4️⃣ 點擊 “View plans” → 即可查看:

- 各公司 Bronze /Silver / Gold 計劃;

- 每月保費、補貼後費用、自付額;

- 網絡醫院與藥物目錄。

可多次調整收入,實時查看補貼變化。

若不確定哪家網絡最廣,可查看 “Provider Directory” 或咨詢專業代理。

⑦ 報稅時要“對賬”,估錯了要補回去

Marketplace 按“預計收入”預付 APTC;IRS 按“實際 MAGI” 核定應得補貼 → 兩者差額需在報稅時對賬 (Form 8962)。

若您 2026 年保單期間 (APTC 發放年度),實際收入高于申報、在增強補貼不延長的情況下,2027 年報稅時可能需全額償還多領的 APTC。

✅ 建議:

• 登記時甯可保守估收入;

• 若年中收入上升,及時登錄 healthcare.gov 更新;

• 若年底收入下降,可補報 HSA 或 IRA 繳費以降低 MAGI。

⑧ 其他重要提醒

• 及時更新收入:避免次年補繳補貼;• 關注截止日與 SEP:錯過 Open Enrollment 需符合特別事件才可改保;• 接近 65 歲者:提前轉 Medicare ,避免重複補貼;

• 警惕非 ACA 計劃:短期保險雖便宜,但不含 essential benefits。

結語 / Closing

通過了解 APTC 計算邏輯、 FPL 標准、 MAGI 構成、 HSA 節稅與報稅對賬規則,您可更有策略地規劃醫療保險與家庭財務。

若您:

✅ 想最大化 APTC 補貼;

✅ 收入接近 400 % FPL 、需 HSA 節稅;

✅ 不確定計劃或網絡是否最優;

請隨時聯系您的保險顧問團隊!

提早登記、提早確認,保障早到位!

祝您 2026 年健康、平安、保安穩!

謝謝閱讀,歡迎轉發!有問題歡迎聯系作者安穩保險楊德清 713-952-5031

地址:9889 Bellaire Blvd. 124, Houston,TX 77036

緊急提醒!2026年ACA健保大變動,您的保費可能要翻倍!

分享到微信

請掃描以上二維碼