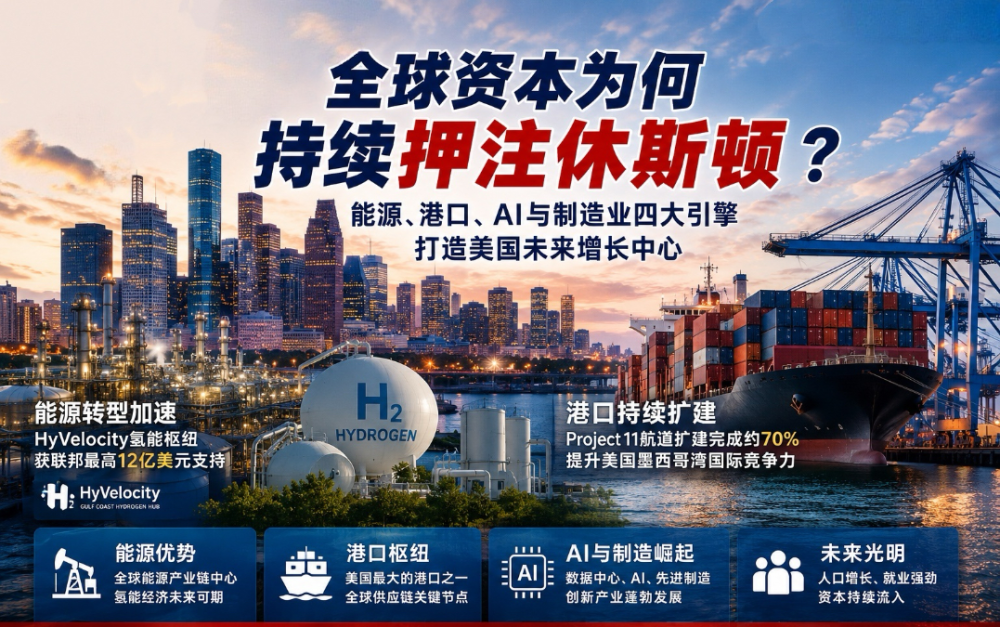

【有片】「營業中斷險」是什麼?律師:疫情期間,保險經紀說不理賠別盡信!

分享到微信

請掃描以上二維碼

【美南新聞記者蕭永群報導】疫情之下,企業保險理賠出現了什麼樣的現象?近來熱議的「

疫情之下,何謂「營業中斷險」?「病毒條款」是什麼?

美國特許金融分析師 Monty Hsu指出,疫情之下餐飲業、旅遊、租車行業、娛樂等,都受到不勝枚舉的影響。他提出,近來保險中的「營業中斷險」可謂是許多企業、零售商家都密切注意的,這種保險能保護被保人,在遇到停業的時候,可以讓保險公司支付公司開銷與營業利潤,聽起來對於疫情期間受損的商家,似乎有很大的幫助。然而,疫情發展至今,並不是所有企業都受到病毒保護的原因是因為,許多保險合約中會添加「病毒條款」,因為從SARS與豬流感的前車之鑑中,保險公司意識到疫情這種天災人禍是無法預測的,於是這項條款便應運而生。

疫情得到理賠,要如何加速申請腳步、避免溝通不清?

Monty提醒,最終理賠與否,還是要透過審視保單內容,才能確定承保範圍,保單也是需要由專家仔細評估的。Monty指出,若是幸運得以理賠,營業中斷險大多賠的是無法避免的經營開銷與利潤,而不是「營業收入」,因此,保險公司有權要求被保人提供公司的財務資料。比如說,租金、薪資成本大多可以理賠,但若是餐廳的食材成本,可能就不納入理賠範圍,因為是「可以避免的」,因此,情況可以十分複雜,詳細細節仍然要請教專業的律師。

保險賠與不賠講不清,法律如何解決?

德州暨紐約州執照律師Tracy Lin指出,保險經紀人的話「不要盡信」,她最近遇到很多的案件是,許多餐館、零售業業主,因為疫情無法正常執業,卻不曉得自己的保單其實可以讓自己申請這方面的理賠,保險經紀人對長達百頁的保單本身了解不足,直接和被保人說不理賠。因此,最終要保障自身權益還是必須透過親自了解保單內容、或訴諸專家。業主也應該仔細詢問保險經紀,保單上哪一個條文,有明文規定無法理賠。

保單就是一份「文字合約」,可經詮釋,業主要注意哪幾條?

Tracy Lin分享,自三月份時,全美已經有約175個與保險理賠相關的官司開打了,Tracy更提醒,保單就是一份「合約」,而合約又是由文字所組成,總是會有詮釋空間,若是保單上沒有明確定義有「病毒條款」,這時候就是律師發揮的地方。不過她指出,一般小商家如果只有購買「責任保險」(liability insurance)就沒什麼機會,若是有購買「商業財產險」(commercial property insurance)的業主,可以仔細閱讀一下保單是否有營業中斷險、以及病毒條款。

除了營業中斷險,還有這些條款可以作為保障企業渠道....

Monty指出,除了營業中斷險以外,民眾還可以注意保單上是否有「公權力條款」(Civil Authority Coverage),也就是說,若是由政府公權力介入,導致企業無法營業,也可能構成理賠範圍,舉例來說就像是「居家令」等命令,但Monty提醒,詳細細節會依各州政策有所不同,有些州保障被保人、有些州比較保障保險公司,此外,「居家令」命令的文字細節也會對理賠與否所影響,因此詳細細節還是必須諮詢律師或專家。

另外,還可以注意「連帶責任條款」,也就是說客戶出現問題,連帶對企業造成影響時,可以理賠。但每張保單上寫法大相徑庭,若是有模糊之處,可能就能成為維護自身權利的契機。

總體來說,Monty指出,保險理賠的過程可能會十分冗長,若是要加快處理步伐,業主能做的就是將財務資料準備妥當,需要用上時,馬上就可以提供給律師、鑑識會計人員、外部顧問,就能省下不少處理時間。

分享到微信

請掃描以上二維碼

相關推薦

查看更多