如何降低房屋保險保費

分享到微信

請掃描以上二維碼

作者:楊德清

近幾年,各家保險公司房屋保險的價格都有大幅上漲,房屋保險的價格上漲受很多因素的影響,共同的原因有區域性理賠增多,建築成本增高,通貨膨脹等,因人而異的因素有理賠增多,信譽降低,房屋老舊,保險公司價格調整等等。本文從介紹房屋保險方面的知識入手,討論一些有利于降低房屋保險保費價格的方法或注意事項,以便幫助大家在購買房屋保險,比較保費價格時作爲參考,買到便宜的房屋保險。

1. 明白各種保法上的差別

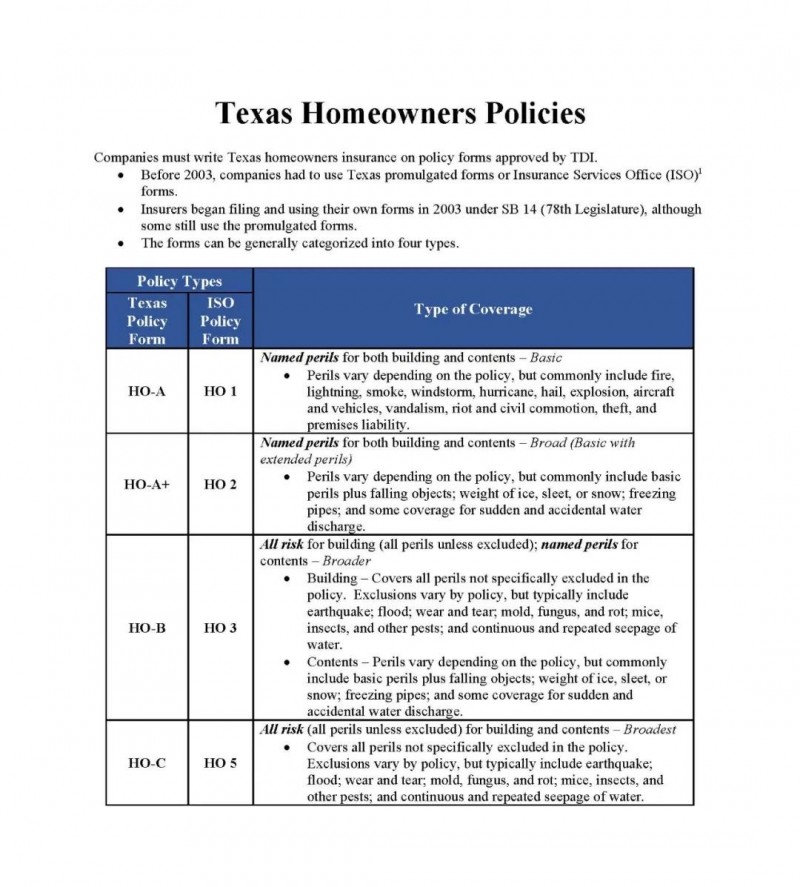

德州自住房屋保險的保法常見的有叁種類型,HOA,HOA+,HOB 或 HO1,HO2,HO3,HO5 。HOA, HOA+, HOB 是德州標准,HO1,HO2,HO3,HO5 是ISO國際標准,HOA 類似HO1, HOA+ 類似HO2,HOB 類似HO3。

HOA (HO1) 指名風險屬于基本保法,包括火災,閃電,冒煙,風雨,台風,冰雹,爆炸,飛機或汽車沖撞,敵意破壞,鬧事,暴動,偷盜,第叁方責任。

HOA+(HO2) 指名風險 屬于改良型基本保法除保HOA 裏面各項以外,還增加了落物,冰雪,凍水管,突然漏水。

HO3 所有風險屬于廣闊保法 建築物保所有風險,除非有被列出來排除在外的風險;個人物品僅指名者才保。排外的建築物風險有地震,洪水,磨損,發黴,黴菌,腐爛,鼠害,蟲害,持續和重複漏水。指名個人物品通常除基本保法裏的各項外還有落物,冰雪,凍水管,突然漏水。

HOB 類似HO3,比HO3略好,提供了更多的水方面損壞的保險比如因水管漏水造成的對地基的損壞,風吹進窗戶縫裏造成的損壞。

HO5 或HOC HO5 是更廣義更好的保法,與HO3 相比,除建築物保所有風險外,個人物品也保所有風險,通常是高價值房屋才用的一種保法。

理賠時HOA是按折舊值理賠的,HOA+, HO3, HOB,HO5 是按新建值理賠的。

對應自住房的HOA,HOA+,HO3(HOB),出租房的就是TDP1,TDP2,TDP3。保項類同。

根據以上的說明,可以看出HOA,HOA+,HO3,HOB,HO5 保法的保費是依序增加的,選擇好一點的保法,價格就會增加。

各種保法所保項目對比圖,資料來源于德州保險局官網。

2. 做好房屋維護維修 降低所保風險

房屋的隱患越多,風險就越高,保險就會越貴,反之亦然。新房保費便宜,舊房保費偏貴,因爲建築的老化會增加理賠的概率。降低保費的最好辦法就是減少房子的隱患,降低理賠概率,這樣保費就會降低。

若房屋老舊,電線,水管,電器都沒有更新過,就很難買到劃算的保險,很多保險公司已經不接受鋁電線和鍍鋅鐵水管。樹枝不能離房屋太近,太近會增加雷擊及著火的可能性,要及時修剪樹枝,使離房屋至少叁尺遠。

有很多保險公司對10年以上的屋頂投保都很慎重,或者不保,或者提高保費。熱水器也一樣,有些保險公司不保10年以上的熱水器。

如果對房屋進行了改善,可以獲得一定的房屋保險折扣。比如新換了屋頂,熱水器,空調,水管,電線,增強了門窗抗風雨打擊的能力等等,這些都有助于增多投保選擇,使接受的保險公司增多,從而節省保費,有更多的機會找到更便宜的房屋保險。在做了上述更新後,尤其是新換屋頂,新換熱水器後,請告訴自己的保險代理,續約時保險有可能獲得優惠。

3. 在買房或建新房時優先選擇采用抗風險性能高的建築結構

房屋的結構若具有更高的抗風險性能,保險則會便宜。保險公司在出具報價時會詢問結構方面的問題,常見的問題有:

a. 外牆 全磚,灰泥,磚與薄片飾層混合及薄片飾層 保險價格會依序而貴,因爲風險是依序而增高。

b. 屋頂 屋頂的年齡,狀況,材質,形狀 都會影響到保險的貴賤。屋頂年齡越新越好,10年以上的屋頂有很多保險公司都會拒保或者按折舊保。屋頂若有損壞的話必須得修好才能投保。30年耐用的瓦片比15年的保費便宜。有斜坡的山牆比直山牆的屋頂保費便宜。

c. 窗戶玻璃 能經受多少磅的風壓,越多抗風性就越好,保費就越便宜。

d. 地基 平水泥地基比有爬行空間或地下室的地基保費便宜。

e. 有無非標建築 勿加蓋非標建築及防盜鐵條 很多保險公司都不喜歡非標加蓋的棚子,樓梯等建築物,也不喜歡門窗外加建防盜鐵條,很多保險公司都不接受這些非標建築,拆除以後才可投保。

4. 調整自付額

房子保險的自付額一般有兩個,一個是風和冰雹(wind and hail),另一個是所有其他災害(aop),有少量保險公司把命名台風(named wind storm)也單獨分出來單算自付額,自付額是在保險公司理賠時保戶自已首先要承擔的部分,自付額越高,保費就會越便宜。風災(wind and hail)的自付額通常有1%,2%,3%, 5% 等選項, 所有其他災害(aop)的自付額除有上面的百分比選項外,還有定額如$2500, $5000 等選項。

提高自付額的不利是保險公司理賠前自己先要付一大筆錢,小的損失就無法得到保險公司的理賠,在理賠時感覺就很虧,像是保險白買了一樣,想好了才這樣做以免理賠時後悔。

5. 調整各項保險額度

在保險公司允許的範圍內,降低各項保險的額度可以降低保費。房屋保險典型的保單有6項:房屋建築(A),其他結構(B),個人財産(C),使用損失(D),第叁方責任(E), 第叁方醫療費用(F), 有的保單還提供汙水上返選項, 根據情況,適當調整各保項會對保費有相應影響。不過額度降低後出現的問題是理賠時額度就會相應減少,要考慮是否足夠支付維修或換新的費用,報價時保險公司各保項都有保額選項建議,有些還不能調小,有些有可調範圍,這樣做要非常謹慎,以免過後後悔。有些保戶爲省保費,選擇不保風災,這樣保費會大幅下降,但在休斯頓,這樣做很不可取,因爲在休斯頓風災是主要的常見災害,房保價格貴主要是因爲風災頻繁。

6 . 減少不必要的理賠

若保戶與保險公司能共擔風險,保費就能便宜,若一切都讓保險公司承擔,保費一定會貴。自付額就是風險共擔的額度,小額損失若在自付額之內,就不要聯系保險公司。有損失後的第一步是先請專業人士估價,修理費用若超過自付額,再聯系保險公司理賠,若低于自付額,就拿不到理賠,反而增加了理賠記錄。在保險詢價時,保險公司會參考理賠記錄,會追溯3到5年的理賠記錄,理賠記錄越多,理賠額度越大,保費就會上漲越多。對于在5年內沒有任何理賠記錄的保戶,保險公司會提供最好的保險優惠價格。

7. 維護良好的信用記錄

你的信用分數可能會對你的房屋保險保費産生重大影響,不同的信用分數保費會相差好幾百塊錢,取得這項折扣需要向經紀人提供社安號,在報價時輸入社安號後保費有可能會産生很大變化,通常是好信用者會有很大的降低。好信用的參考因素通常有付款曆史,現有負債,信用記錄長短,尋求新的信用卡或貸款的頻度等等,在這些方面注意保持良好的信用,買汽車保險或房屋保險時都可以幫助獲得最優惠的價格。在其他條件都一樣的情況下夫妻雙方誰做主保人價錢也許會不一樣,這就是因爲兩人的信譽會有不同。

8. 結婚優惠

已婚比單身保費便宜,因爲已婚保戶被保險公司認爲做事穩重,會更好地照顧好房屋,降低理賠概率。

9 同一家保險公司或保險代理公司優惠

若把汽車保險與房屋保險都放在同一家保險公司或者同一家保險代理公司,或同時有幾個房屋保險在同一家公司或同一家保險代理公司,通常可以得到5%到15%的保費優惠。

10 警報系統折扣

安裝遠程控制的防火防盜報警系統,可獲得一定程度(2%-15%)的保費折扣。警報系統最好防火防盜功能都要有,需要出具警報證書。若能安裝自動灑水噴頭,則可獲得高達35%的折扣,對已建房屋,安裝自動灑水系統工程可能比較大,但若保戶考慮建新房的話,可以考慮安裝自動灑水系統。商業地産自動灑水系統用得比較多,住家在安裝時要非常慎重,因爲維護費也隨之增高,也有漏水及誤啓動的隱患,若出現誤感應啓動的話,就會把家裏淋濕,甚至泡水,修複的費用就會非常貴。

11. 其它折扣

各家保險公司政策不同,有或多或少的不同的折扣政策,通常可以見到的折扣有職業折扣,65歲以上的退休老人折扣,居住在有大門的小區的折扣,老客戶折扣等等。在購買保險時別忘了向經紀人詢問折扣情況,能拿到的盡量拿到。

12. 多方詢價

房屋保險公司的市場經常發生變化,一些新的公司時不常地進入市場,而另一些保險公司時不常地會因爲理賠過多而退出市場,這些變化會導致保險公司價格上的變化,欲進入市場者會降低價格,占領市場;欲退出者則采取升高價格或不續保的方式減少保戶而逐漸退出市場。因此各保險代理所代理的保險公司也在不斷變化,所報出的價格也在不斷變化,過去報價貴的現在也許便宜,過去報價便宜的也許現在貴,通過詢價才能發現。一般來說續約的價格雖然有上漲,通常也是最好的選擇,若感覺實在貴的話,可以優先請自己的代理比較價格,若在現有代理公司代理的保險公司裏還找不到理想價格的話,可以到其他保險代理處詢價。

在尋找便宜價錢時需要注意保法,保項,所保額度和理賠信譽等因素,要考慮保得是否足夠,萬一出現理賠時的賠付是否足夠擔負修理重建的費用,都需要提前弄清楚,俗話說一分錢一分貨,不要因爲保費的降低是因保法,保項及保額的降低換來的,而且事前還不知道,造成理賠時才知道需要保的項目或額度都沒有達到,這也不保,那也不保,想要的都沒有保上,怨天尤人,爲時已晚,早知今日,何必當初。

有關本文及其他保險問題,歡迎聯系作者 713-952-5031, 微信ID: yangdeqing1

分享到微信

請掃描以上二維碼