社會安全福利怎麼領更好,最佳領取策略是什麼?

分享到微信

請掃描以上二維碼

從年齡到夫妻策略,拆解最容易被忽略的退休關鍵選擇

(美南新聞韋霓特稿) 隨著美國社會安全制度面臨人口老化、基金壓力與政策調整,愈來愈多即將退休或已退休的民眾發現,「什麼時候領社會安全福利?」不再只是年齡問題,而是一個攸關終身收入的重大財務決策。多項研究顯示,若未充分理解制度設計與個人條件,錯誤的領取時點,可能讓一個家庭在未來 20 至 30 年間,少領數萬甚至十多萬美元。

哪些年齡層,最容易被制度變化影響?

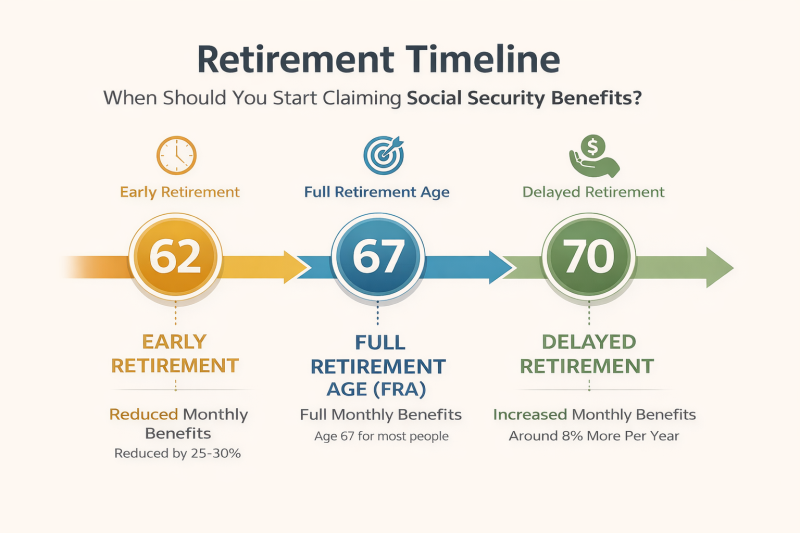

整體來看,62 至 67 歲的「準退休族」是受影響最明顯的一群。這個年齡層正站在「是否提早領取」的十字路口,而制度規則卻相當嚴格。一旦選擇提早在 62 歲領取,每月福利金將被永久打折,減幅約為 25% 至 30%,且這個金額將一路影響到終身。

55 至 61 歲族群,雖然尚未領取,但同樣面臨風險。由於距離退休仍有一段時間,未來若再出現政策微調,包括完全退休年齡延後、給付公式修正,這一代人往往來不及調整策略。

相對之下,70 歲以上且已完全退休者,影響最小。因為福利金額已達上限,制度變動多半不具追溯性,主要只受年度通膨調整影響。

不同年齡層,最佳領取策略是什麼?

從制度設計來看,社會安全福利並非鼓勵「越早領越好」。依據 Social Security Administration 的資料,若能延後至完全退休年齡(多數人為 67 歲),可領取 100% 的應得福利;若再延後至 70 歲,每延一年還可增加約 8% 的延遲退休紅利。

對健康狀況良好、家族長壽史明顯、或仍有穩定收入來源的人來說,延後領取往往是財務上更有利的選擇。而若身體狀況不佳、已無法工作,或確實需要現金流,提早領取則屬於現實考量,但仍應清楚理解其長期代價。

夫妻怎麼搭配領,才最有利?

對已婚家庭而言,社會安全福利並不是「各領各的」那麼簡單。制度中包含配偶福利與遺屬福利,搭配得宜,往往能顯著提高家庭的終身總收入。

一般而言,收入較高的一方延後領取,收入較低的一方可視情況提早領,是一種常見且有效的策略。這樣的安排,不僅可在初期提供基本現金流,也能確保未來一方過世後,另一方可繼續領取較高的遺屬福利。

多家理財研究機構與《Journal of Financial Planning》指出,夫妻若單純各自選擇「一到 62 歲就領」,往往是整體最不利的做法之一。

哪些人,真的不適合 62 歲就領?

雖然 62 歲是最早可領取的年齡,但以下族群特別不建議貿然選擇提早領取:

第一,健康狀況良好、預期壽命較長者。壽命越長,延後領取帶來的累積收益越高。

第二,仍持續工作的族群。未達完全退休年齡前,若收入超過規定門檻,福利會被暫時扣減。

第三,家庭主要收入來源者。其領取金額將直接影響配偶未來的遺屬福利。

第四,擁有其他退休資產的人。若尚有 401(k)、IRA 或投資收入,過早動用社會安全福利,反而降低長期保障。

專家提醒:社會安全不是「填表就好」的福利

哈佛公共政策研究指出,社會安全制度本質上是一種「長壽保險」,其設計目的,是確保人們在高齡階段仍有穩定現金流,而非鼓勵提早退出勞動市場。越來越多研究呼籲民眾,在做出領取決定前,應將健康、婚姻、稅務與家庭結構一併納入考量。

真正的風險,不是制度改變,而是沒有規劃

制度會變,通膨會變,但最昂貴的錯誤,往往來自「太快決定、卻太少了解」。社會安全福利不是單純的政府補助,而是一項需要策略、時間與家庭整體思維的長期資源。提早一步理解,就可能為未來多留下一份安心。

推薦閱讀

眼睛修復的新曙光,突破性研究揭開視網膜再生關鍵,數千萬視力患者迎來希望

2026 梨城新春遊園會將盛大登場! 春滿梨城情未遠,年逢此處意相通

每天手工現做的爆汁好滋味,Tokyco Bao獲高分佳評,美食新地標!手工小籠包 + 創意壽司+精緻點心

肝好人就美:揭開肝臟與美顏的神秘連結

科學證實:每天走一走,大腦變年輕,走路能讓大腦「逆轉老化」

真正讓氣血恢復的兩種方法:中醫的「加法」與「減法」

血管要有彈性,身體才輕鬆

放鬆是健康的關鍵:身體裡的「油門與煞車」

科學揭開木瓜如何成為你內在的防護罩,默默修補身體:從腸道微生態到細胞防護

不只能補腦,它更是腸道界的「超級英雄」,最新研究揭示:可改變發炎與癌症風險

#社會安全福利 #退休規劃 #華人退休 #夫妻理財 #長期財務安全

分享到微信

請掃描以上二維碼