如何降低房屋保险保费

分享到微信

請掃描以上二維碼

作者:杨德清

近几年,各家保险公司房屋保险的价格都有大幅上涨,房屋保险的价格上涨受很多因素的影响,共同的原因有区域性理赔增多,建筑成本增高,通货膨胀等,因人而异的因素有理赔增多,信誉降低,房屋老旧,保险公司价格调整等等。本文从介绍房屋保险方面的知识入手,讨论一些有利于降低房屋保险保费价格的方法或注意事项,以便帮助大家在购买房屋保险,比较保费价格时作为参考,买到便宜的房屋保险。

1. 明白各种保法上的差别

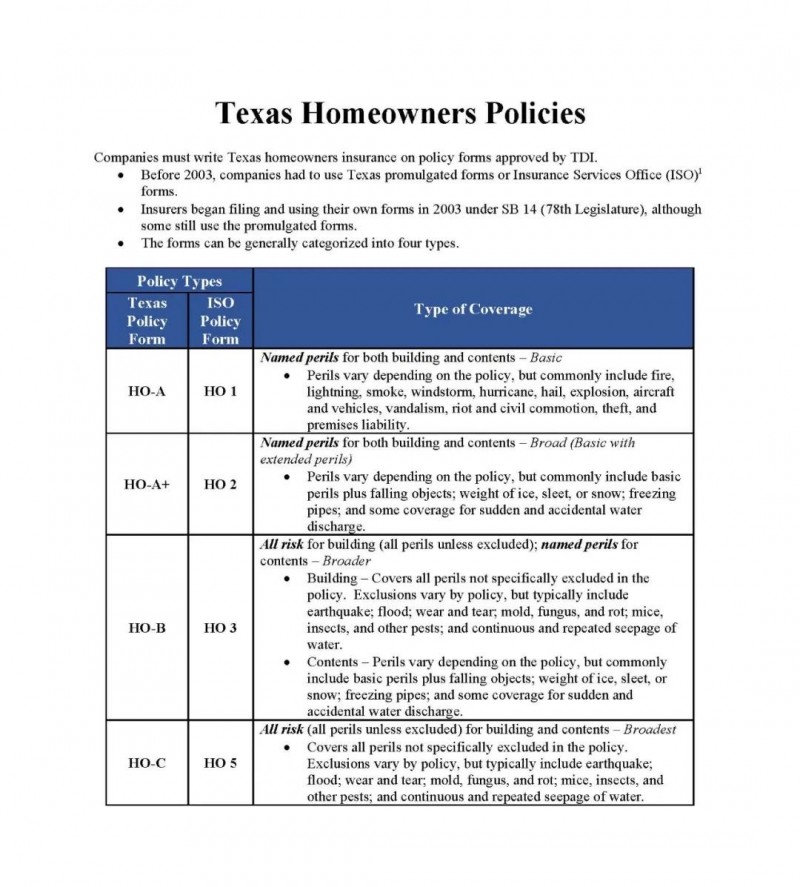

德州自住房屋保险的保法常见的有三种类型,HOA,HOA+,HOB 或 HO1,HO2,HO3,HO5 。HOA, HOA+, HOB 是德州标准,HO1,HO2,HO3,HO5 是ISO国际标准,HOA 类似HO1, HOA+ 类似HO2,HOB 类似HO3。

HOA (HO1) 指名风险属于基本保法,包括火灾,闪电,冒烟,风雨,台风,冰雹,爆炸,飞机或汽车冲撞,敌意破坏,闹事,暴动,偷盗,第三方责任。

HOA+(HO2) 指名风险 属于改良型基本保法除保HOA 里面各项以外,还增加了落物,冰雪,冻水管,突然漏水。

HO3 所有风险属于广阔保法 建筑物保所有风险,除非有被列出来排除在外的风险;个人物品仅指名者才保。排外的建筑物风险有地震,洪水,磨损,发霉,霉菌,腐烂,鼠害,虫害,持续和重复漏水。指名个人物品通常除基本保法里的各项外还有落物,冰雪,冻水管,突然漏水。

HOB 类似HO3,比HO3略好,提供了更多的水方面损坏的保险比如因水管漏水造成的对地基的损坏,风吹进窗户缝里造成的损坏。

HO5 或HOC HO5 是更广义更好的保法,与HO3 相比,除建筑物保所有风险外,个人物品也保所有风险,通常是高价值房屋才用的一种保法。

理赔时HOA是按折旧值理赔的,HOA+, HO3, HOB,HO5 是按新建值理赔的。

对应自住房的HOA,HOA+,HO3(HOB),出租房的就是TDP1,TDP2,TDP3。保项类同。

根据以上的说明,可以看出HOA,HOA+,HO3,HOB,HO5 保法的保费是依序增加的,选择好一点的保法,价格就会增加。

各种保法所保项目对比图,资料来源于德州保险局官网。

2. 做好房屋维护维修 降低所保风险

房屋的隐患越多,风险就越高,保险就会越贵,反之亦然。新房保费便宜,旧房保费偏贵,因为建筑的老化会增加理赔的概率。降低保费的最好办法就是减少房子的隐患,降低理赔概率,这样保费就会降低。

若房屋老旧,电线,水管,电器都没有更新过,就很难买到划算的保险,很多保险公司已经不接受铝电线和镀锌铁水管。树枝不能离房屋太近,太近会增加雷击及着火的可能性,要及时修剪树枝,使离房屋至少三尺远。

有很多保险公司对10年以上的屋顶投保都很慎重,或者不保,或者提高保费。热水器也一样,有些保险公司不保10年以上的热水器。

如果对房屋进行了改善,可以获得一定的房屋保险折扣。比如新换了屋顶,热水器,空调,水管,电线,增强了门窗抗风雨打击的能力等等,这些都有助于增多投保选择,使接受的保险公司增多,从而节省保费,有更多的机会找到更便宜的房屋保险。在做了上述更新后,尤其是新换屋顶,新换热水器后,请告诉自己的保险代理,续约时保险有可能获得优惠。

3. 在买房或建新房时优先选择采用抗风险性能高的建筑结构

房屋的结构若具有更高的抗风险性能,保险则会便宜。保险公司在出具报价时会询问结构方面的问题,常见的问题有:

a. 外墙 全砖,灰泥,砖与薄片饰层混合及薄片饰层 保险价格会依序而贵,因为风险是依序而增高。

b. 屋顶 屋顶的年龄,状况,材质,形状 都会影响到保险的贵贱。屋顶年龄越新越好,10年以上的屋顶有很多保险公司都会拒保或者按折旧保。屋顶若有损坏的话必须得修好才能投保。30年耐用的瓦片比15年的保费便宜。有斜坡的山墙比直山墙的屋顶保费便宜。

c. 窗户玻璃 能经受多少磅的风压,越多抗风性就越好,保费就越便宜。

d. 地基 平水泥地基比有爬行空间或地下室的地基保费便宜。

e. 有无非标建筑 勿加盖非标建筑及防盗铁条 很多保险公司都不喜欢非标加盖的棚子,楼梯等建筑物,也不喜欢门窗外加建防盗铁条,很多保险公司都不接受这些非标建筑,拆除以后才可投保。

4. 调整自付额

房子保险的自付额一般有两个,一个是风和冰雹(wind and hail),另一个是所有其他灾害(aop),有少量保险公司把命名台风(named wind storm)也单独分出来单算自付额,自付额是在保险公司理赔时保户自已首先要承担的部分,自付额越高,保费就会越便宜。风灾(wind and hail)的自付额通常有1%,2%,3%, 5% 等选项, 所有其他灾害(aop)的自付额除有上面的百分比选项外,还有定额如$2500, $5000 等选项。

提高自付额的不利是保险公司理赔前自己先要付一大笔钱,小的损失就无法得到保险公司的理赔,在理赔时感觉就很亏,像是保险白买了一样,想好了才这样做以免理赔时后悔。

5. 调整各项保险额度

在保险公司允许的范围内,降低各项保险的额度可以降低保费。房屋保险典型的保单有6项:房屋建筑(A),其他结构(B),个人财产(C),使用损失(D),第三方责任(E), 第三方医疗费用(F), 有的保单还提供污水上返选项, 根据情况,适当调整各保项会对保费有相应影响。不过额度降低后出现的问题是理赔时额度就会相应减少,要考虑是否足够支付维修或换新的费用,报价时保险公司各保项都有保额选项建议,有些还不能调小,有些有可调范围,这样做要非常谨慎,以免过后后悔。有些保户为省保费,选择不保风灾,这样保费会大幅下降,但在休斯顿,这样做很不可取,因为在休斯顿风灾是主要的常见灾害,房保价格贵主要是因为风灾频繁。

6 . 减少不必要的理赔

若保户与保险公司能共担风险,保费就能便宜,若一切都让保险公司承担,保费一定会贵。自付额就是风险共担的额度,小额损失若在自付额之内,就不要联系保险公司。有损失后的第一步是先请专业人士估价,修理费用若超过自付额,再联系保险公司理赔,若低于自付额,就拿不到理赔,反而增加了理赔记录。在保险询价时,保险公司会参考理赔记录,会追溯3到5年的理赔记录,理赔记录越多,理赔额度越大,保费就会上涨越多。对于在5年内没有任何理赔记录的保户,保险公司会提供最好的保险优惠价格。

7. 维护良好的信用记录

你的信用分数可能会对你的房屋保险保费产生重大影响,不同的信用分数保费会相差好几百块钱,取得这项折扣需要向经纪人提供社安号,在报价时输入社安号后保费有可能会产生很大变化,通常是好信用者会有很大的降低。好信用的参考因素通常有付款历史,现有负债,信用记录长短,寻求新的信用卡或贷款的频度等等,在这些方面注意保持良好的信用,买汽车保险或房屋保险时都可以帮助获得最优惠的价格。在其他条件都一样的情况下夫妻双方谁做主保人价钱也许会不一样,这就是因为两人的信誉会有不同。

8. 结婚优惠

已婚比单身保费便宜,因为已婚保户被保险公司认为做事稳重,会更好地照顾好房屋,降低理赔概率。

9 同一家保险公司或保险代理公司优惠

若把汽车保险与房屋保险都放在同一家保险公司或者同一家保险代理公司,或同时有几个房屋保险在同一家公司或同一家保险代理公司,通常可以得到5%到15%的保费优惠。

10 警报系统折扣

安装远程控制的防火防盗报警系统,可获得一定程度(2%-15%)的保费折扣。警报系统最好防火防盗功能都要有,需要出具警报证书。若能安装自动洒水喷头,则可获得高达35%的折扣,对已建房屋,安装自动洒水系统工程可能比较大,但若保户考虑建新房的话,可以考虑安装自动洒水系统。商业地产自动洒水系统用得比较多,住家在安装时要非常慎重,因为维护费也随之增高,也有漏水及误启动的隐患,若出现误感应启动的话,就会把家里淋湿,甚至泡水,修复的费用就会非常贵。

11. 其它折扣

各家保险公司政策不同,有或多或少的不同的折扣政策,通常可以见到的折扣有职业折扣,65岁以上的退休老人折扣,居住在有大门的小区的折扣,老客户折扣等等。在购买保险时别忘了向经纪人询问折扣情况,能拿到的尽量拿到。

12. 多方询价

房屋保险公司的市场经常发生变化,一些新的公司时不常地进入市场,而另一些保险公司时不常地会因为理赔过多而退出市场,这些变化会导致保险公司价格上的变化,欲进入市场者会降低价格,占领市场;欲退出者则采取升高价格或不续保的方式减少保户而逐渐退出市场。因此各保险代理所代理的保险公司也在不断变化,所报出的价格也在不断变化,过去报价贵的现在也许便宜,过去报价便宜的也许现在贵,通过询价才能发现。一般来说续约的价格虽然有上涨,通常也是最好的选择,若感觉实在贵的话,可以优先请自己的代理比较价格,若在现有代理公司代理的保险公司里还找不到理想价格的话,可以到其他保险代理处询价。

在寻找便宜价钱时需要注意保法,保项,所保额度和理赔信誉等因素,要考虑保得是否足够,万一出现理赔时的赔付是否足够担负修理重建的费用,都需要提前弄清楚,俗话说一分钱一分货,不要因为保费的降低是因保法,保项及保额的降低换来的,而且事前还不知道,造成理赔时才知道需要保的项目或额度都没有达到,这也不保,那也不保,想要的都没有保上,怨天尤人,为时已晚,早知今日,何必当初。

有关本文及其他保险问题,欢迎联系作者 713-952-5031, 微信ID: yangdeqing1

分享到微信

請掃描以上二維碼