社会安全福利怎麼领更好,最佳领取策略是什麼?

分享到微信

請掃描以上二維碼

从年龄到夫妻策略,拆解最容易被忽略的退休关键选择

(美南新闻韦霓特稿) 随着美国社会安全制度面临人口老化、基金压力与政策调整,愈来愈多即将退休或已退休的民眾发现,「什麼时候领社会安全福利?」不再只是年龄问题,而是一个攸关终身收入的重大财务决策。多项研究显示,若未充分理解制度设计与个人条件,错误的领取时点,可能让一个家庭在未来 20 至 30 年间,少领数万甚至十多万美元。

哪些年龄层,最容易被制度变化影响?

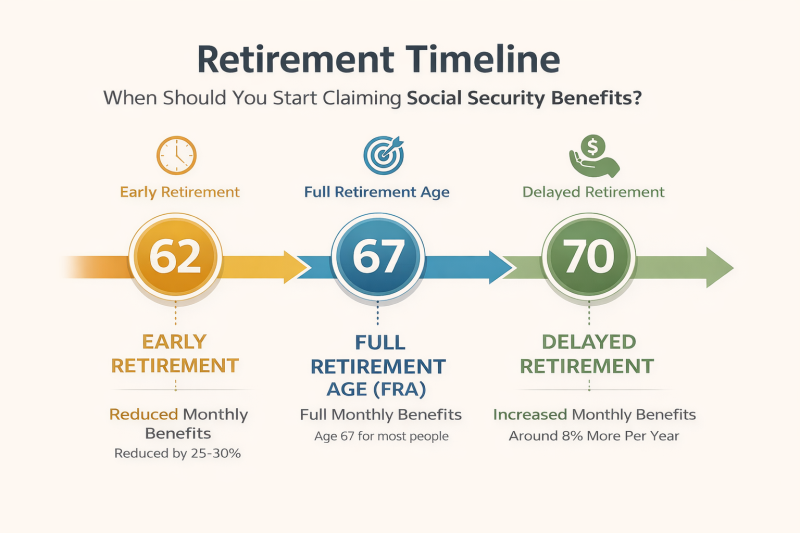

整体来看,62 至 67 岁的「準退休族」是受影响最明显的一群。这个年龄层正站在「是否提早领取」的十字路口,而制度规则却相当严格。一旦选择提早在 62 岁领取,每月福利金将被永久打折,减幅约為 25% 至 30%,且这个金额将一路影响到终身。

55 至 61 岁族群,虽然尚未领取,但同样面临风险。由於距离退休仍有一段时间,未来若再出现政策微调,包括完全退休年龄延后、给付公式修正,这一代人往往来不及调整策略。

相对之下,70 岁以上且已完全退休者,影响最小。因為福利金额已达上限,制度变动多半不具追溯性,主要只受年度通膨调整影响。

不同年龄层,最佳领取策略是什麼?

从制度设计来看,社会安全福利并非鼓励「越早领越好」。依据 Social Security Administration 的资料,若能延后至完全退休年龄(多数人為 67 岁),可领取 100% 的应得福利;若再延后至 70 岁,每延一年还可增加约 8% 的延迟退休红利。

对健康状况良好、家族长寿史明显、或仍有稳定收入来源的人来说,延后领取往往是财务上更有利的选择。而若身体状况不佳、已无法工作,或确实需要现金流,提早领取则属於现实考量,但仍应清楚理解其长期代价。

夫妻怎麼搭配领,才最有利?

对已婚家庭而言,社会安全福利并不是「各领各的」那麼简单。制度中包含配偶福利与遗属福利,搭配得宜,往往能显着提高家庭的终身总收入。

一般而言,收入较高的一方延后领取,收入较低的一方可视情况提早领,是一种常见且有效的策略。这样的安排,不仅可在初期提供基本现金流,也能确保未来一方过世后,另一方可继续领取较高的遗属福利。

多家理财研究机构与《Journal of Financial Planning》指出,夫妻若单纯各自选择「一到 62 岁就领」,往往是整体最不利的做法之一。

哪些人,真的不适合 62 岁就领?

虽然 62 岁是最早可领取的年龄,但以下族群特别不建议贸然选择提早领取:

第一,健康状况良好、预期寿命较长者。寿命越长,延后领取带来的累积收益越高。

第二,仍持续工作的族群。未达完全退休年龄前,若收入超过规定门槛,福利会被暂时扣减。

第三,家庭主要收入来源者。其领取金额将直接影响配偶未来的遗属福利。

第四,拥有其他退休资產的人。若尚有 401(k)、IRA 或投资收入,过早动用社会安全福利,反而降低长期保障。

专家提醒:社会安全不是「填表就好」的福利

哈佛公共政策研究指出,社会安全制度本质上是一种「长寿保险」,其设计目的,是确保人们在高龄阶段仍有稳定现金流,而非鼓励提早退出劳动市场。越来越多研究呼吁民眾,在做出领取决定前,应将健康、婚姻、税务与家庭结构一併纳入考量。

真正的风险,不是制度改变,而是没有规划

制度会变,通膨会变,但最昂贵的错误,往往来自「太快决定、却太少了解」。社会安全福利不是单纯的政府补助,而是一项需要策略、时间与家庭整体思维的长期资源。提早一步理解,就可能為未来多留下一份安心。

推荐阅读

眼睛修復的新曙光,突破性研究揭开视网膜再生关键,数千万视力患者迎来希望

2026 梨城新春游园会将盛大登场! 春满梨城情未远,年逢此处意相通

每天手工现做的爆汁好滋味,Tokyco Bao获高分佳评,美食新地标!手工小笼包 + 创意寿司+精緻点心

肝好人就美:揭开肝臟与美顏的神秘连结

科学证实:每天走一走,大脑变年轻,走路能让大脑「逆转老化」

真正让气血恢復的两种方法:中医的「加法」与「减法」

血管要有弹性,身体才轻鬆

放鬆是健康的关键:身体裡的「油门与煞车」

科学揭开木瓜如何成為你内在的防护罩,默默修补身体:从肠道微生态到细胞防护

不只能补脑,它更是肠道界的「超级英雄」,最新研究揭示:可改变发炎与癌症风险

#社会安全福利 #退休规划 #华人退休 #夫妻理财 #长期财务安全

分享到微信

請掃描以上二維碼